税 務

令和5年度税制改正のポイント(法人課税編)

令和5年度税制改正について、注目度の高いもの、多くのお客様にかかわる可能性が高い事項について法人課税を中心にご紹介します。(内容を一部省略しております。)

なお、今後の審議等で変更となる可能性があることにご留意ください。

※概ね増税となるものは、納税者有利となるものはと表示します。

【法人課税】

1. 研究開発税制の見直し

研究開発投資の量の増加と質の向上を促進するために、控除上限は45%ですが、インセンティブ強化に向けた控除率・控除上限額の見直し、オープンイノベーション型の対象範囲の拡大、試験研究費の範囲の見直しが行われます。

2. オープンイノベーション促進税制の拡充・見直し

現行制度に加えてM&A時の発行済株式を50%超取得した場合にも25%の所得控除ができることとなります。 5年以内に「成長要件」を満たさない場合には所得控除分の一括取り戻し(益金参入)になります。

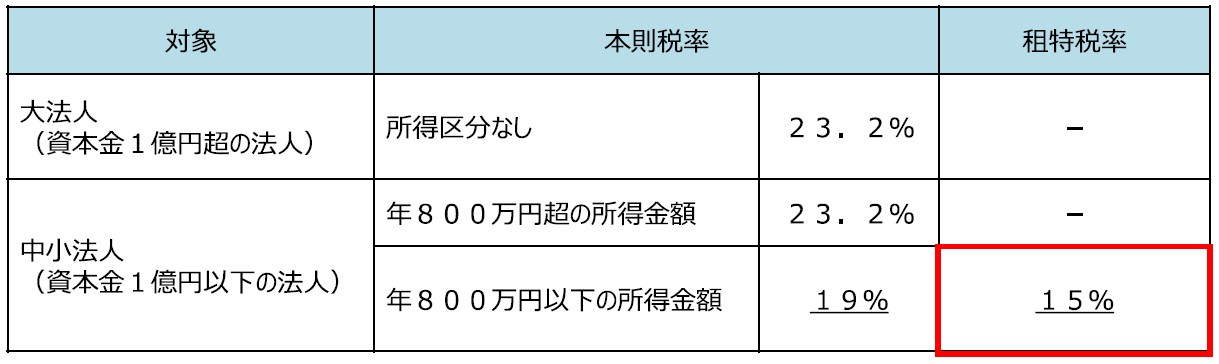

3. 中小企業者等に対する軽減税率の延長

中小企業者等の法人税率について、年間800万円以下の所得金額に対する税率は15%のままで、2年間延長されます。

出典:経済産業省資料

4. 設備投資減税

① 中小企業向け投資促進税制の見直し・延長

【中小企業経営強化税制】、【中小企業投資促進税制】の適用期限が2年間延長されます。(2024年(令和6年)度末まで)

なお、どちらの制度もコインランドリー業の用に供する資産で、その管理のおおむね全部を他の者に委託するものについて除外されました。中小企業経営強化税制については、暗号資産マイニング業も除外されております。

なお、どちらの制度もコインランドリー業の用に供する資産で、その管理のおおむね全部を他の者に委託するものについて除外されました。中小企業経営強化税制については、暗号資産マイニング業も除外されております。

② 生産性向上や賃上げに資する設備投資に関する固定資産税の特例措置の新設

市町村から先端設備等導入計画の認定を受け、かつ、資本金1億円以下等の税制上の要件を満たす中小企業に対して、設備投資に関する固定資産税を3年間50%減額。先端設備等導入計画に賃上げ表明に関する記載がある場合には約67%減額。適用期限は2年間(令和7年3月31日までに取得したものに適用)

③ 地域未来投資促進税制の見直し・延長

地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の基準取得価額の20%~50%の特別償却、または、基準取得価額2%~4%の税額控除を受けることができます。適用期限が2年延長されます。

④ デジタルトランスフォーメーション(DX)投資促進税制の見直し・延長

「事業適応計画」の認定要件の見直しを行った上で、適用期限が2年間延長されます(2024年(令和6年)度末まで)。

見直し要件は、デジタル(D)要件:「デジタル人材の育成・確保」が、追加企業変革(X)要件:「売上高が10%以上増加することが見込まれること」「対象事業の海外売上高比率が一定割合以上となることが見込まれること」に変更されました。

見直し要件は、デジタル(D)要件:「デジタル人材の育成・確保」が、追加企業変革(X)要件:「売上高が10%以上増加することが見込まれること」「対象事業の海外売上高比率が一定割合以上となることが見込まれること」に変更されました。

参考:「令和5年度税制改正の大綱」「令和5年度税制改正について」

以上、概要を紹介させていただきました。