税 務

インボイス制度で請求書・納品書はどう変わる?

令和5年10月1日よりインボイス制度が導入されます。インボイス制度が導入されることで請求書や納品書の取り扱いがどう変わるのか、納品書は適格請求書に該当するのかをご説明いたします。

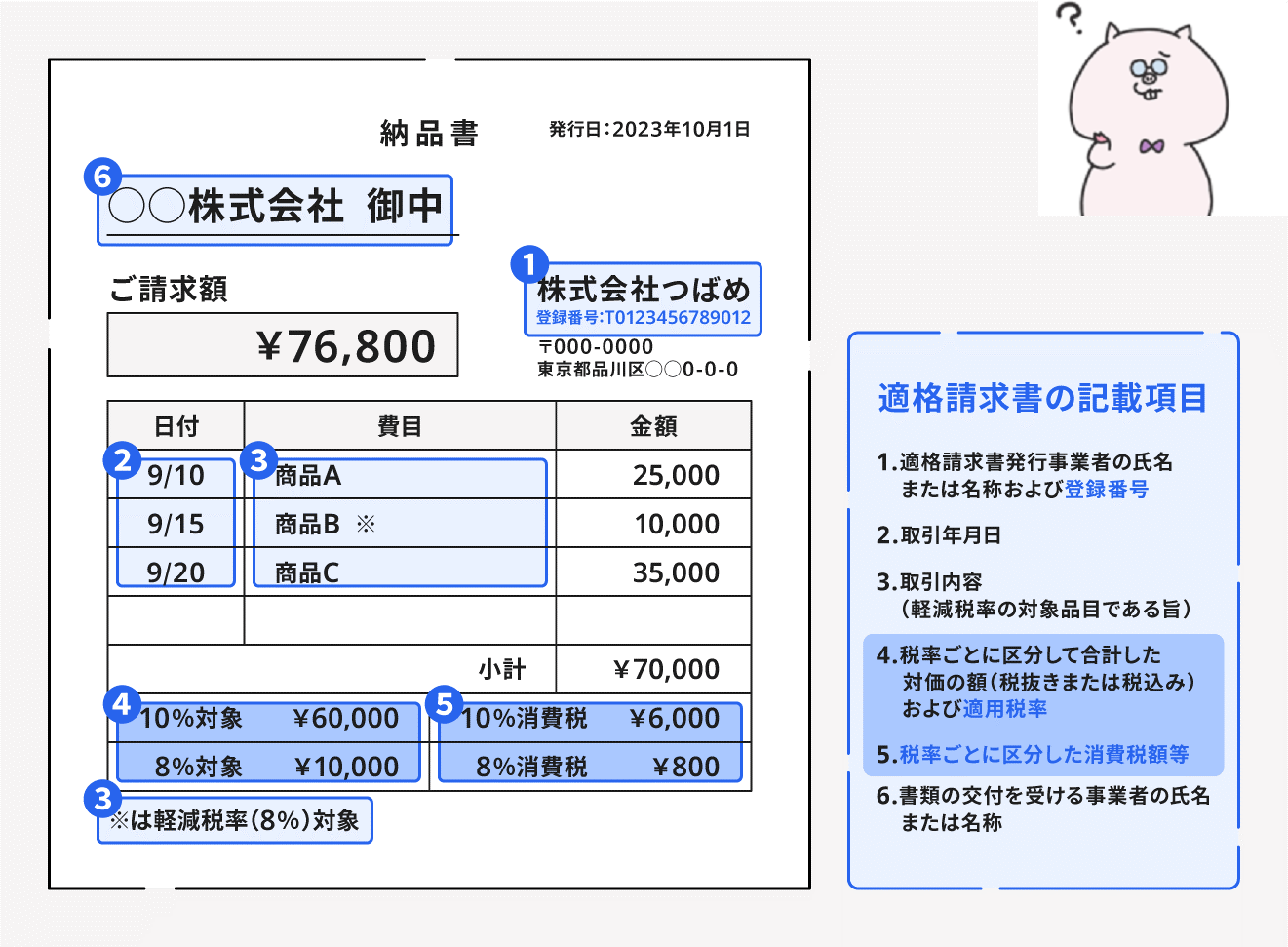

●一定事項を記載した納品書は適格請求書として扱うことができる

インボイス制度では、必要事項が記載されていれば、請求書以外の納品書や支払明細書などの書類も適格請求書として扱うことができます。

●適格簡易請求書の記載事項

小売業、飲食店業、タクシー業など不特定多数の者に対して販売等を行う場合には、適格請求書に代えて、適格請求書の記載事項を簡易なものとした適格簡易請求書を交付することができます。税率ごとに区分した消費税額等または適用税率のどちらかと、書類の交付を受ける事業者の氏名または名称を省略できるという点が適格請求書との違いです。

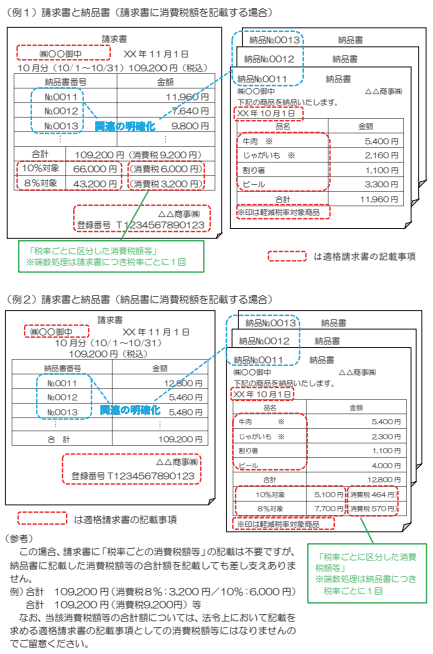

●複数の書類による対応

『適格請求書』とは、必要な事項が記載された請求書や納付書などの書類をいいますが、一の書類のみで記載事項を満たす必要はなく、相互の関連が明確な複数の書類全体で記載事項を満たしていれば、仕入税額控除の適用を受けることができます。

出典:国税庁「適格請求書等保存方式の概要」