口座振替・口座振込の場合のインボイス対応

令和5年10月1日より、インボイス制度が開始されます。あと4ヶ月ですね。登録番号を取得したり、請求書のひな型を作り直したりと準備が進んでいることかと思います。

制度開始後は原則として、所定の記載事項が満たされた適格請求書(インボイス)の保存がないと仕入税額控除ができないこととなります。今までは請求書を発行しなくても問題のなかった取り引きについても注意が必要です。

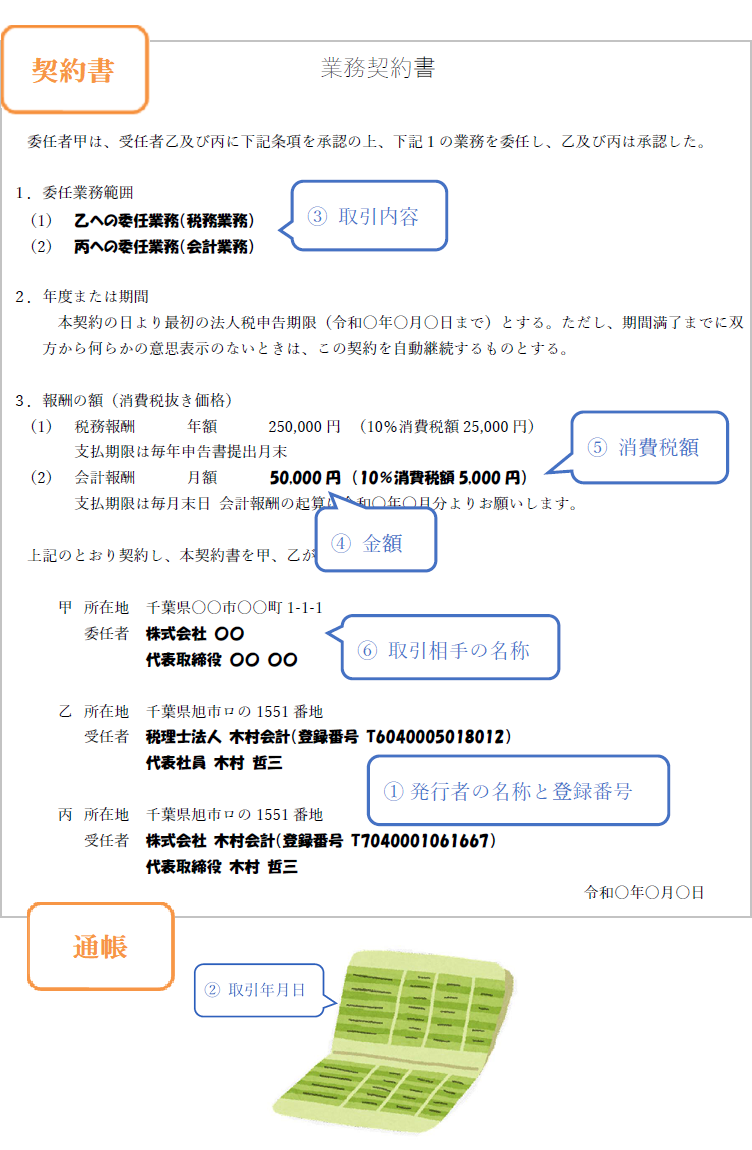

① 発行者の氏名(名称)と登録番号

② 取引年月日

③ 取引の内容

④ 取引の合計金額と適用税率(税率ごと)

⑤ 消費税額(税率ごと)

⑥ 取引相手の氏名(名称)

毎月定額の取り引きの場合、請求書を発行せずに振り込んでもらったり、口座振替で受領するケースも多いと思います。そのような状況下でも10月以降は上記の記載事項をすべて満たさなければなりませんが、そのために毎月請求書を発行するしかないというわけではありません。請求書以外の書類等で①~⑥の記載事項を満たせば問題なく、一つの書類にすべてが記載されていなくてもOKです。

これから新たに契約を締結する場合や、契約更新のタイミングであれば契約書の内容を工夫すれば請求書の発行が不要となります。

契約書の内容に①、③~⑥を記載し、②については毎月通帳に記載されることになります。

弊社の顧問料で口座振替を利用していただいている顧問先様には、こちらの方法で対応させていただきたいと考えております。

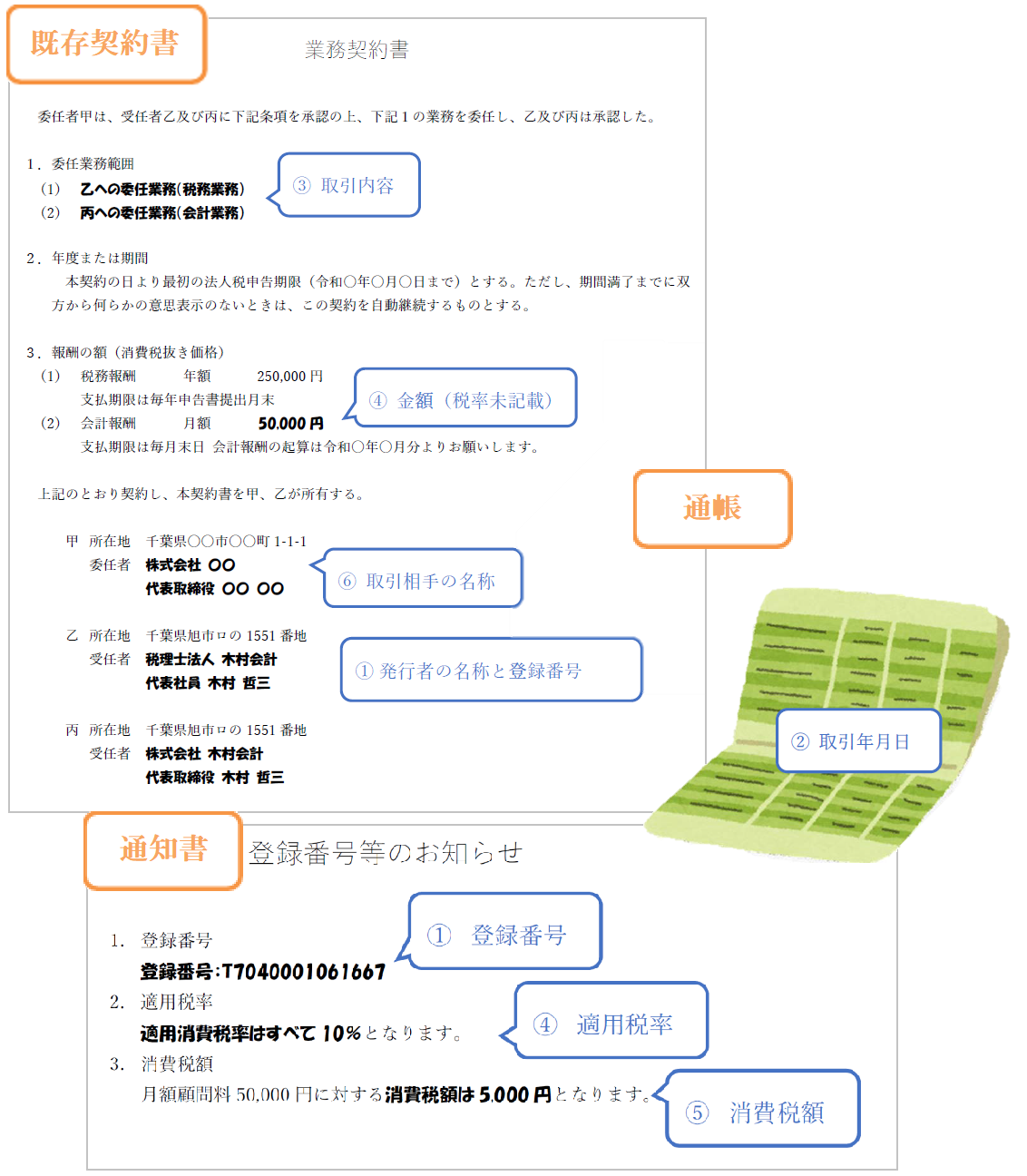

インボイス制度開始前に締結した契約書がすでにある場合、①の登録番号、④⑤の適用税率と消費税額のみ不足しているものが多いかと思います。その場合には、不足事項を書面等で通知する方法でも対応可能です。

今回は請求書を発行しない取り引きのインボイス制度対応についてご案内しました。不明点やご心配事等ありましたらお気軽に各担当者へご連絡ください。