防衛特別法人税が始まります

「所得税法等の一部を改正する法律(令和7年法律第13 号)(令7改正法)」により、「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法(防確法)」が改正され、防衛特別法人税が創設されました。

これに伴いまして、令和8年4月1日以後に開始する事業年度から各事業年度の所得に対する法人税を課される法人は防衛特別法人税の納税義務者となり、防衛特別法人税確定申告書の提出が必要となります。

(注)防衛特別法人税額が0 であっても申告は必要となります。

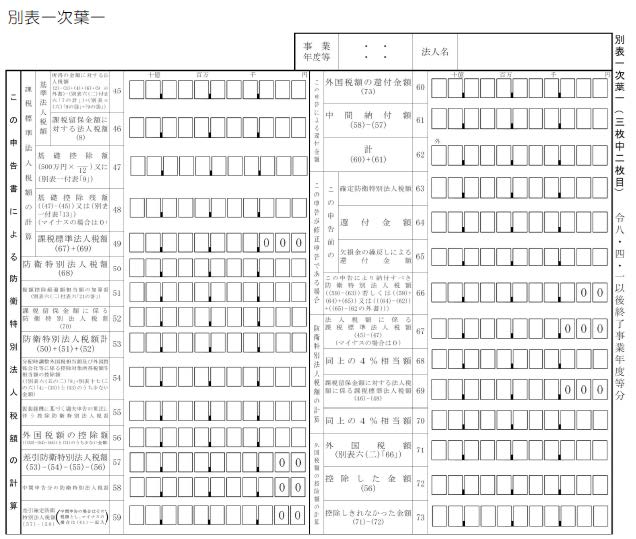

申告の方法は、従来の法人税及び地方法人税の申告書に一体の様式になります。申告時に、「別表一」様式の次葉に「別表一次葉一」として加えられます。

なお、従来の「別表一次葉」は「別表一次葉二」に変更されます。

概 要(計算方法)

納税義務者:各事業年度の所得に対する法人税を課される法人

対象期間:令和8年4月1日以後に開始する各事業年度

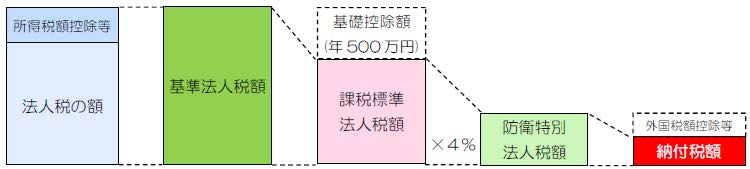

税額:所得税額控除など一定の税額控除を適用しないで計算した法人税の額から年500万円の基礎控除を控除した金額に4%の税率を乗じて計算した金額

※各課税事業年度の基準法人税額に特定同族会社の特別税率(法法67①:留保金課税制度)により加算された金額がある場合は、上記基礎控除の控除方法が変わります。

確 定 申 告

防衛特別法人税確定申告書は、法人税の確定申告と同様に原則として各課税事業年度終了の日の翌日から2ヶ月以内に納税地を所轄する税務署長に提出します。

なお、所得金額が欠損等の理由により基準法人税額が0 となる場合や基礎控除額(年500万円)の控除により課税標準法人税額が0 となる場合であっても、防衛特別法人税確定申告書を提出する必要があります。

別表一次葉一の「課税標準法人税額の計算」及び「防衛特別法人税額の計算」の各欄を記載し、同表の「防衛特別法人税額」及び「防衛特別法人税額計」の各欄に「0」と記載して提出する必要があります。

また、上記のほか外国税額の控除の計算に関する明細書(別表六(二)等)や予定申告書の様式(別表十九等)等については、同一の様式中に防衛特別法人税に関する所定の各欄を加えることとなっています。

中 間 申 告

令和9年4月1日以後に開始する課税事業年度において、法人税の中間申告書を提出すべき法人は、防衛特別法人税についても中間申告書を提出する必要があります。

引用:国税庁発行「防衛特別法人税が創設されました」