税 務

事業者が商品購入時にポイントを使用した場合の

消費税の仕入税額控除の考え方

事業者が商品を購入した際、消費税の計算ではその取引(課税仕入れ)について仕入税額控除を行うこととなります。

この商品購入時にポイントを使用した場合、消費税の「課税仕入れに係る支払対価の額」は、以下の二通りになります。

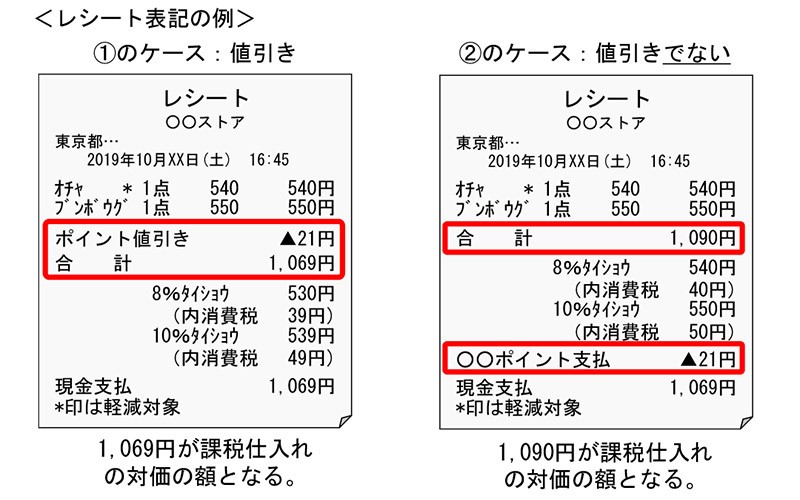

① ポイント使用が「対価の値引き」である場合には、商品対価の合計額からポイント使用相当分の金額を差し引いた金額(値引後の金額)

② ポイント使用が「対価の値引きでない」場合には、商品対価の合計額(全額)となります。

なお、商品購入時に発行されるレシートには、ポイント使用の態様に応じて「課税仕入れに係る支払対価の額」が表示されていると考えられますので、商品を購入した事業者においては、レシートの表記から上記二通りの「課税仕入れに係る支払対価の額」を判断して差し支えありません。

消費税の仕入税額控除の適用を受けるためには、区分経理に対応した帳簿および区分記載請求書等の保存が必要となります。そのため、例えば、次のように、日々の記帳段階から取引を税率ごとに区分経理したほうが良いでしょう。

| ①のケース(値引き) | ||||

| 消耗品費( 8パーセント対象) | 530円 | / | 現金 | 1,069円 |

| 消耗品費(10パーセント対象) | 539円 | |||

| ②のケース(値引きでない) | ||||

| 消耗品費( 8パーセント対象) | 540円 | / | 現金 | 1,069円 |

| 消耗品費(10パーセント対象) | 550円 | / | 雑収入(消費税不課税) | 21円 |

コンビニエンスストア等が実施している即時充当(即時に購買金額にポイント等相当額を充当する方法)によるキャッシュレス・消費者還元は、商品対価の合計額が変わるものではありません。

このため、事業者が商品を購入した際に、即時充当による消費者還元を受けた場合には、商品対価の合計額が「課税仕入れに係る支払対価の額」となります(②のケースと同様)。

~※~

- 個人がポイントを使用して医薬品購入の決済代金の値引きを受けた場合などで、所得控除の対象となる支出にポイントを使用したことが明らかな場合は、

- ポイント使用後の支払金額を基に所得控除額を計算する方法

- ポイント使用前の支払金額を基に所得控除額を計算するとともに、ポイント使用相当額を一時所得の総収入金額として算入する方法

のいずれかの方法により、所得金額および所得控除額を計算します。

参考:国税庁サイト

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6480.htm