競馬払戻金と税金

はじめに

一攫千金・・・。この言葉を想像し、夢を見て、誰もが一度はつい顔が緩んでしまったことがあるのではないでしょうか?知人によく聞かれるのが「宝くじは当たったら税金がかかるのか?」「BIG・totoは?」「ロト6・ロト7は?」「NUMBERSは?」などなど。今回の主人公「競馬払戻金」も例外ではなく質問の対象となりました。結論から言いますと、競馬払戻金には課税され、左記に挙げた日本の宝くじ等は非課税となっています。当然、計算した結果所得が発生した場合のみ課税されることになります。ただし、その払戻金を家族や親族等へ配分する場合には「贈与税」や「相続税」の対象になることも。今日は「競馬の払戻金」について考えていきたいと思います。競馬をよくご存じない方もお付き合いいただければ幸いです。

勝馬投票券~通称「馬券」

昨今の競馬の馬券には様々な「券種(買い方)」があります。3連単(1着~3着までを完全的中させる買い方)やWIN5(JRA指定の5レースの1着を完全的中させる買い方)などの的中の確率が非常に低く、その反面払戻金が高額になることがあります。恐れず言わせていただければWIN5という買い方の場合「100円が〇億円」なることも。競馬に限ったことではありませんが、儲けが大きくなればなるほど所得税率(最大55%)も上がり、当然に所得税額も雪だるま式に膨らんでいきます(当然、住民税も課税されます)。

馬券は券売機で購入する以外に、「インターネット購入」でたくさんの金額を大量に購入することができてしまいます。個人的にはこのことが課税や納税にトラブルを引き起こしているのではないかと思っています。インターネットで購入するこの高配当の馬券がもとで「高配当馬券獲得者VS国税庁」で裁判にまで発展し競馬愛好者に波紋を投げかけたのは記憶に新しいところです。

裁判の行方

最大の争点は「外れ馬券は経費になるか、ならないか」です。原則として馬券の儲けは「一時所得」として計算し、納税額を算出する仕組みになっています。ですので、「外れ馬券は経費にならない」が結論でした。しかし、インターネットで馬券を大量に購入できる仕組みがこの一時所得に待ったをかけました。

営利を目的とする継続的行為から生じた所得(つまり今回の場合「雑所得」であるということ)であるか否かは、行為の期間、回数、頻度、利益の規模、その他の事情を総合して判断するのが相当である。しかし、これらの条件に加え「購入馬券の選定方法等も考慮」しなければ一連の馬券購入行為が営利を目的とする継続的行為であるか否かを判断することはできない。そして、東京高裁はこの馬券購入行為が一体の経済活動の実態を有するものとはいえないと判断しました。以上により、本件払戻金は営利を目的とする継続行為から生じた所得とはいえないので本件払戻金は一時所得に該当するというものでした。

所得税法上、①利子所得、②配当所得、③不動産所得、④事業所得、⑤給与所得、⑥退職所得、⑦山林所得、⑧譲渡所得以外の所得で営利を目的とする継続行為から生じた所得は、⑨一時所得ではなく、⑩雑所得に区分される。営利を目的とする継続行為から生じた所得であるか否かは、行為の期間、回数、頻度、利益の規模、その他の事情を総合考慮して判断するのが妥当である。ここまでは高裁の判決とほぼ一緒です。しかし、最高裁はこの被上告人の「①予想の確度の高低と予想が的中した際の配当率の大小の組み合わせにより定めた購入パターンに従っての馬券購入」、「②偶然性の影響を減殺するために、年間を通じてほぼ全てのレースで馬券を購入することを目的として、年間を通じての収支で利益が得られるように工夫しながら6年間にわたり1年当たり合計3億円~21億円程度となる馬券の購入」を続け、このような馬券購入の態様に加え、このような利益発生(1800万円~2億円)の規模、期間その他の状況等に鑑みて、一連の行為は客観的に見て営利を目的にするものであり、本件所得は営利を目的とする継続的行為から生じた所得として、所得税法35条1項にいう雑所得に当たると解するのが相当であるという判決になりました。「外れ馬券は経費になる可能性がある」ということを示しました。最高裁の判決は、極めてハードルの高い条件付きで外れ馬券を経費として認め雑所得として申告することを認めたということになります。しかし、もし皆様に一攫千金が舞い込んできたとしても、結局は「一時所得」での申告の一択ということになると思います。なぜなら、普通は今回のような馬券購入の期間、回数、頻度を再現することはほぼ不可能だからです。

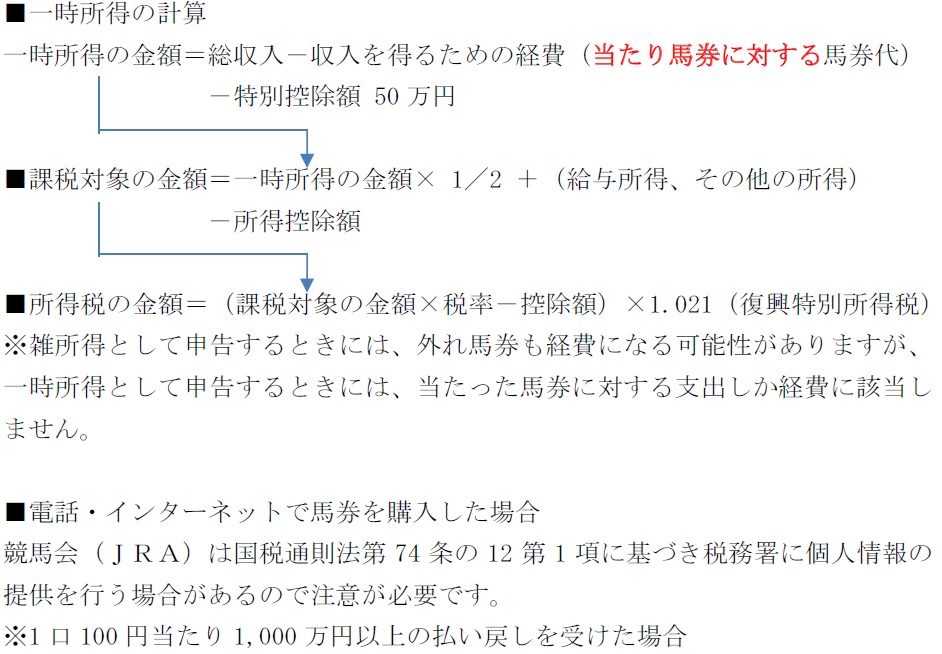

一時所得の計算と税金計算