インボイス制度における立替払いの留意点

適格請求書等保存方式(インボイス制度)が令和5年10月1日以降に開始されますと会社間や従業員に経費の立替払いをしてもらった場合の適格請求書の取り扱いにおいて、「立替金精算書」が必要となります。

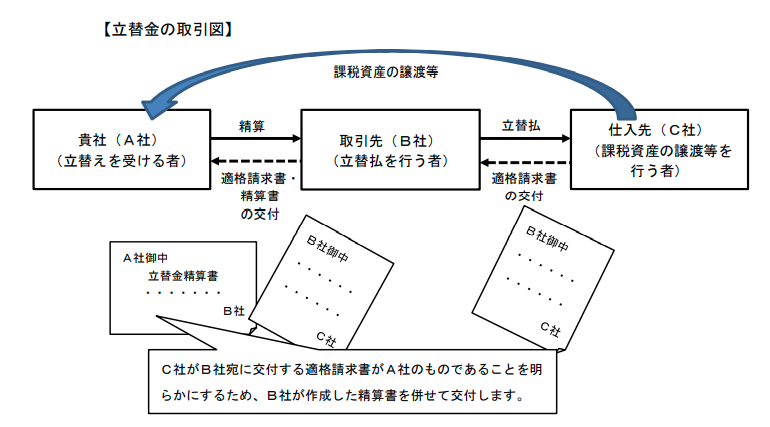

【会社間の立替をした場合のインボイス対応】

A社が取引先B社に経費を立替えてもらった場合に経費の支払先であるC社から交付される適格請求書には立替払いをしたB社の名称が記載されています。

A社は、C社から立替払いをしたB社あてに交付された適格請求書をB社からそのまま受け取ったとしても、これをもって、C社からA社に交付された適格請求書とすることはできません。A社がB社からこの適格請求書を受け取り、仕入税額控除のための請求書の保存要件を満たすためには、B社に「立替金精算書」を作成してもらう必要があります。

立替払いを行ったB社から、立替金精算書の交付を受けることにより、経費の支払先であるC社から行った課税仕入がA社のものであることが明らかにされている場合にはその適格請求書及び立替金精算書の書類の保存をもって、A社はC社からの課税仕入に係る請求書等の保存要件を満たすこととなります。

この場合、立替払いを行うB社が適格請求書発行事業者以外の事業者であっても、C社が適格請求書発行事業者であれば、仕入税額控除を行うことができます。

なお、従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)は、請求書等の交付を受けることが困難である等の理由により、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

この通勤手当は、通勤に通常必要と認められるものであればよく、所得税が非課税となる通勤手当の範囲である必要はありませんので併せてご留意下さい。

【売り手負担の振込手数料に係るインボイス対応】

下表のとおり、金融機関のATM以外の、金融機関の窓口やインターネットバンキングで振込する場合に、インボイスの交付義務が生じることになります。

| 振込方法 | インボイスの対応 |

|---|---|

| 金融機関の窓口における振込等の手数料 | 振込サービス等に係る手数料は、消費税の課税対象です。窓口における振込手数料はインボイスの交付義務が生じます。金融機関の窓口で振込等を実施した場合は、手数料に係るインボイスを受取り、保存することが必要となります。 |

| インターネットバンキングにおける振込等の手数料 | 振込サービス等に係る振込料は、消費税の課税対象です。インターネットバンキングにおける振込手数料もインボイスの交付義務が生じます。上記と同様、手数料に係るインボイスを受け取り、保存することが必要となります。 |

| 金融機関のATMにおける振込等の手数料 | 3万円未満の金融機関ATMの振込手数料は、インボイスの交付が困難なため交付義務が免除されていますので保存義務はありません。インボイスを保存する代わりに一定事項(利用したATM等の設置場所の住所:市町村名のみで番地や支店名は記載不要)を記載した帳簿の保存により仕入税額控除を受けることができます。 |

金融機関のATM以外で買い手側が振込支払いの際に振込手数料を差し引いた金額を振込して、売り手が振込手数料を負担する場合を見ていきましょう。

売り手負担の振込手数料は、売り手側では①振込手数料を支払手数料(買い手による振込手数料の立替)又は②売上の値引きを行った(売上のマイナス)として処理されます。

売り手負担の振込手数料のインボイスの対応として、次の「①支払手数料(立替)処理」と「②売上値引処理」の2通りが考えられます。

①支払手数料(立替)処理(課税仕入):買い手が振込手数料を立替え処理し、買い手が金融機関から受領した「振込手数料のインボイス」と「立替金精算書」を売り手に送付して立替金と買掛債務の相殺を売り手と確認するという方法です。

②売上値引処理(対価の返還等):買い手は売り手から「適格返還請求書(返還インボイス)」を取得して、取引内容及び適用される消費税率を明確にするという方法です。

なお、振込手数料を売上値引処理するに当たっては、元の取引の適用税率(標準税率、軽減税率、非課税・不課税取引)に対応してインボイス対応する必要があります。

上記①②のどちらの処理を採用しても、振込手数料のインボイス対応として、「立替金精算書」又は「返還インボイス」の作成・送付を行う手間が生じます。

そこで、令和5年度の税制改正大綱で支援措置が設けられて、「1回の取引の合計額が税込1万円未満であれば、適格返還請求書(返還インボイス)の交付は不要」となりました。対象者は全ての事業者で、適用期間は恒久的措置となります。

さらに、財務省の「インボイス制度の負担軽減措置(案)のよくある質問とその回答」で、売手負担の振込手数料について、売り手側の会計処理において、会計上は支払手数料(立替)として処理しても、財務会計ソフトの消費税コードを「対価の返還等」として取扱いできることが示されたことによって、②売上値引処理によるインボイス対応が業務的に最も効率的な対応方法になったと考えられます。なお、対価の返還等の元となった適用税率(判然としない場合には合理的に区分)による必要があることにご留意下さい。